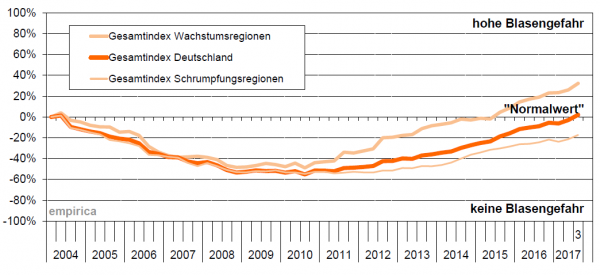

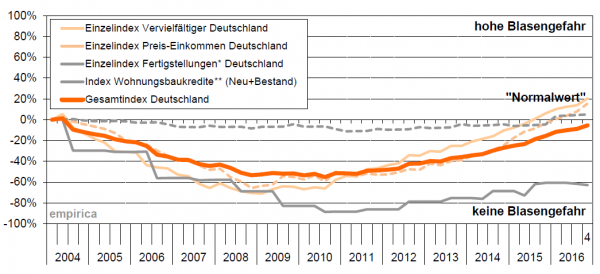

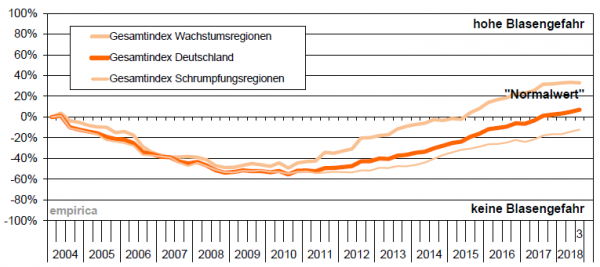

Der empirica-Blasenindex für das 3. Quartal 2018 liegt vor. In den Wachstumsregionen läuft der Gesamtindex seitwärts, hier kann seit Anfang des Jahres kein Anstieg der „Blasengefahr“ mehr festgestellt werden. Die Zahl der betroffenen Kreise mit Werten über dem blasenlosen Referenzwert nimmt ebenfalls nicht mehr weiter zu. Der Gesamtindex (+2 Pkte) steigt in den Schrumpfungsregionen wiederholt stärker als in den Wachstumsregionen (+/- 0 Pkte). Hier liegt der Index aber weiterhin unterhalb des „Gefahren-Niveaus“.

Weitere Informationen zum empirica-Blasenindex erhalten Sie unter empirica-institut.de.