Ausgehend von einem ohnehin schon hohen Niveau sind die Kaufpreise von inserierten Eigentumswohnungen in den 7 A-Städten im Jahr 2017 nochmals um 9,5% gestiegen (2016: 11,5%), in den 14 B-Städten um 7,6% (2016: 7,2%). Die Mietpreise legten ebenfalls weiter zu, hinken mit einer jährlichen Wachstumsrate von zuletzt 5,9% in den A-Städten (2016: 5,3%) und 5,0% in den B-Städten (2016: 3,9%) jedoch weiterhin den Preissteigerungen der Kaufobjekte hinterher.

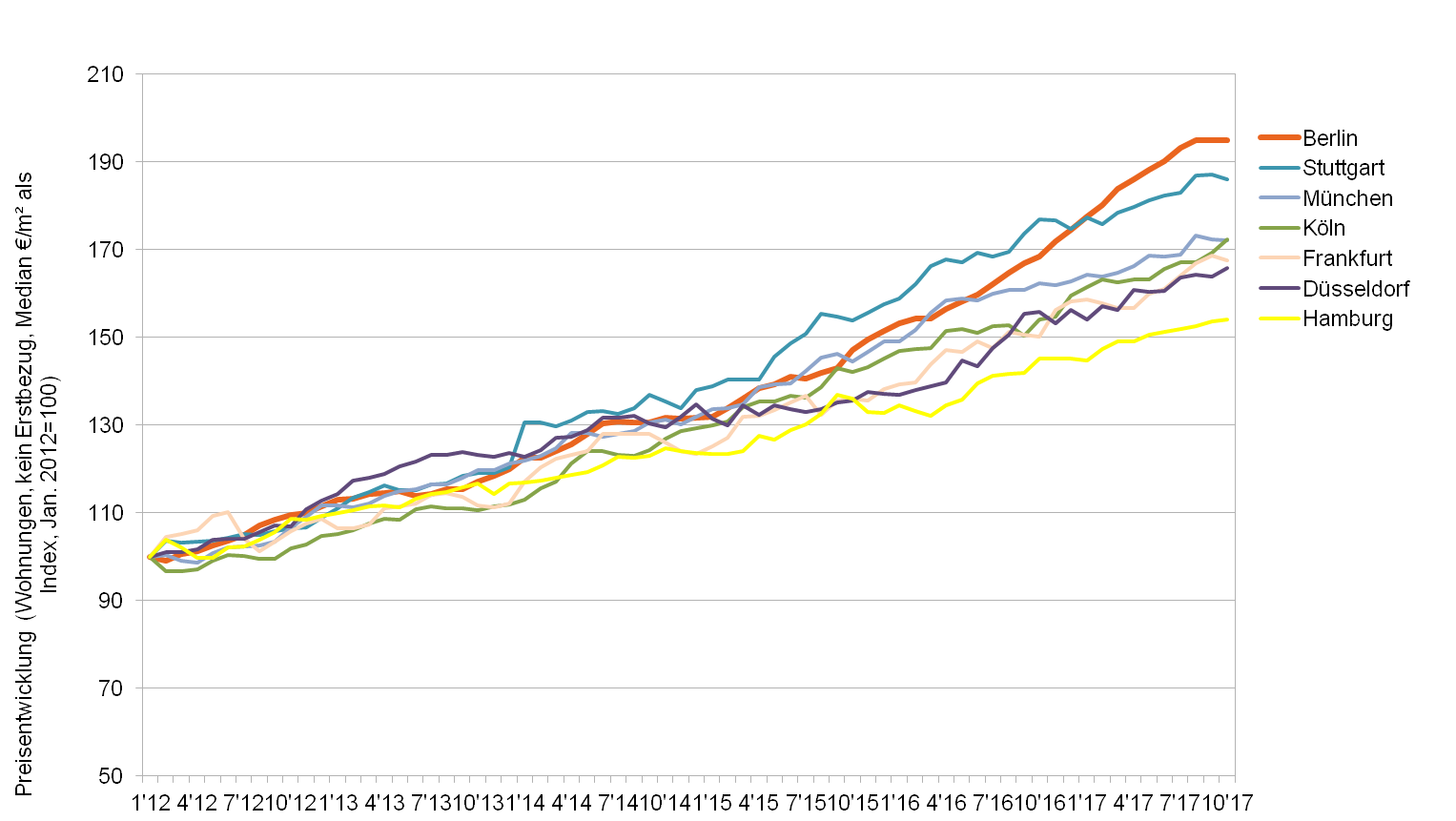

Unsere aktualisierten Marktdaten zum 3½. Quartal 2017 liegen im empirica-systeme Analyst für Sie zum Abruf bereit. Der Blick auf die Medianpreisindizes für Bestandswohnungen in den Top-7 Städten zeigt: Es könnte bald Neuigkeiten geben.

Medianpreisindex Bestandswohnungen, kein Erstbezug, Jan 2012 = 100

Zumindest in Berlin bewegen sich die Preise seit August auf einem Niveau von 3.500 Euro je m² seitwärts. Das muss nicht dauerhaft so bleiben, schließlich gab es eine solche Stagnationsphase bereits von Juli bis September 2014 schon einmal; allerdings auf einem Niveau von 130 (Januar 2012 = 100), heute zeigt der Index 195. Wie auch für die übrigen Tops gilt: Abwägen und Hingucken. Monatsindizes sind recht volatil, und auch wenn der Medianwert in der Preisindextheorie durchaus seine Berechtigung findet, warten wir lieber die zweite Hälfte des Quartals ab, um auf den empirica-Immobilienpreisindex zu blicken (einen hedonischen Index mit weniger Qualitätsverzerrung). Verwunderlich wäre es aber nicht, wenn dem Aufwärtstrend in manchen Städten die Puste ausgeht, das liegt nicht nur an Preis-/ Einkommens- sondern wohl auch an Renditerestriktionen.

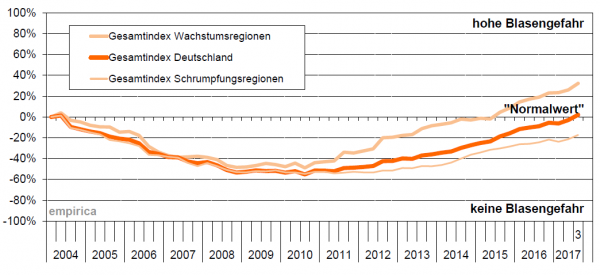

Der empirica-Blasenindex steigt wieder weiter an, gegenüber dem 2. Quartal 2017 legt er um 5 Punkte zu. Damit überschreitet er erstmalig seit 13 Jahren die Nulllinie. Speziell der Einzelindex „Fertigstellungen“ (+10 Pkte) trägt dazu bei. Kleinere Beiträge liefern „Preis-Einkommen“ (+6 Pkte) und “Vervielfältiger“ (+3 Pkte); „Wohnungsbaukredite“ bleibt unverändert.

Zwar puscht der Einzelindex Fertigstellungen den Gesamtindex aktuell über “Normalniveau”, dennoch bleibt der Einzelindex “Vervielfältiger” der gewichtigste Indikator. In 246 Landkreisen wachsen Mieten und Kaufpreise demnach nicht mehr im Gleichklang. So ergibt sich ein theoretisches Korrekturpotenzial für die Preise von rd. -30% in den Top-7-Städten, über -19% in den Wachstumsregionen, bis zu -13% in den B-14-Städten.

Deckblatt: NAI apollo Wohnungsmarktbericht 2017 (Quelle: Nai apollo 2017)

Die siebte Auflage des NAI apollo Wohnungsmarktberichtes liegt vor:

“Der Wohnimmobilienmarkt in Deutschland befindet sich weiterhin in einer Boomphase. Ein Rekordergebnis jagt das nächste. Ein Ende dieser Entwicklung ist nicht in Sicht. Die Kaufpreise für Wohnraum sind anhaltend auf Anstiegskurs, mit Wachstumsquoten, die den Vorjahren nahezu entsprechen. Auch die Mietwohnungsmärkte sind unverändert von Preissteigerungen charakterisiert. Diese fallen im Vergleich zum Kaufsegment zwar geringer aus, haben das Vorjahresniveau aber übertreffen können”, so die Autoren der Studie.

In der siebten Auflage des NAI apollo Wohnmarktberichts werden auf einem Blick, gestützt durch Tabellen, Diagramme und Karten, alle relevanten angebots- und nachfrageseitigen Faktoren auf nationaler, regionaler sowie lokaler Ebene in gewohnter Weise zusammengestellt.

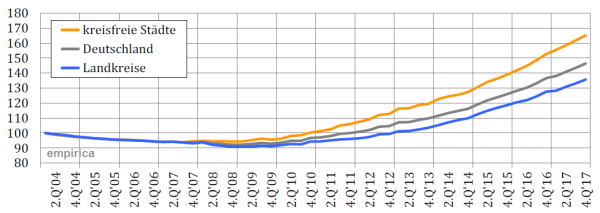

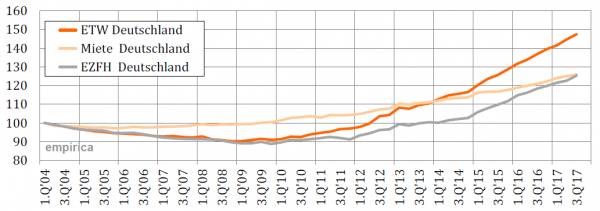

Der aktuelle Immobilienpreisindex der empirica ag liegt vor. Auch im 3. Quartal 2017 steigen die Immobilienpreise in Deutschland weiter an. Im Durchschnitt aller Baujahre legen die Indices von Miet- und Eigentumswohnungen sowie von Ein- oder Zweifamilienhäusern weiter zu.

Immobilienpreise und Mieten – Indexwerte alle Baujahre Q1/2004=100 (Quelle: empirica ag).

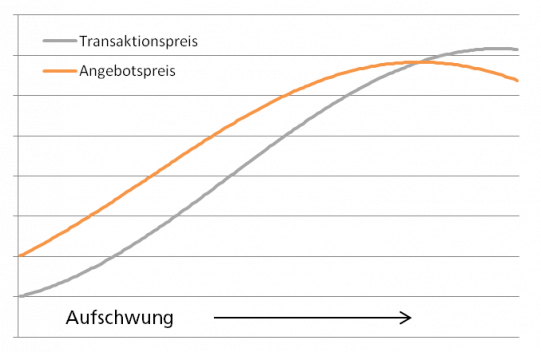

Immer wieder werden wir als Anbieter von Angebotspreisdaten damit konfrontiert, dass Angebotspreise große Nachteile gegenüber „echten“ Transaktionsdaten haben. Dieses Credo entstammt vorwiegend aus einer Phase des Zyklus, der mit der heutigen Welt nicht mehr wirklich vergleichbar ist. Natürlich haben Angebotsdaten Unzulänglichkeiten, die kursierenden Argumente sind jedoch viel zu pauschal und in vielerlei Hinsicht veraltet.

Diskrepanzen zwischen den Datenquellen wurden bisher zwar festgestellt, systematische Erklärungen (Lage, Qualität, etc.) konnten aber nicht hinreichend geliefert werden. Dies liegt einerseits daran, dass die Verhandlungsspielräume der Marktakteure aufgrund unzureichender Attributierungen von Transaktionsdaten (noch?) nicht modellierbar sind. Ob nun die Einbauküche wegen der Grunderwerbssteuer aus dem Kaufvertrag des Einfamilienhauses exkludiert wurde, oder der Mietvertrag des Hauptmieters einer Büroimmobilie in zwei Jahren endet, wird in den Daten nun mal eher unsystematisch abgebildet. Auch der IQ der Verhandlungspartner ist schwer modellierbar.

Schema: Verhältnis von Transaktionspreisen und Angebotspreisen im Zyklus

Andererseits fehlt eine Längsschnittstudie zu diesem Thema. Die Abweichung von Angebots- zu Transaktionsdaten ist nämlich höchstwahrscheinlich zyklusabhängig: Transaktionspreise und Angebotspreise im Zyklus

Latest INSIGHT European Residential Markets study points to opportunities for higher returns. PATRIZIA Immobilien AG has launched its eighth PATRIZIA INSIGHT study on the European Residential Markets which for the first time includes a major new European City Ranking – a matrix which combines long-term attractiveness indicators alongside liquidity within 119 European cities in order to assist investors optimally diversify their portfolios by location and risk profile. City level analysis for German residential markets

„Germany 21: Regionaler Büromarktindex“ (Quelle: Corpus Sireo 2017)

Shortage of Products driving office rents at A- and B-Locations: The CORPUS SIREO “Regional Office Index” study confirms the continuing positive growth of German A- and B-locations on the office markets. In the 19 B-locations studied, asking rents were €8.73 per square metre at the end of the first half of 2017. This signifies an increase of 1.9% compared with the end of 2016. In the top seven cities, asking office rents increased by 2.1% to €13.97 per square metre in the same time period.

The study is carried out by CORPUS SIREO, the German property subsidiary of Swiss Life Asset Managers, and the Bonn-based research institute empirica. Focal city Freiburg Germany’s most expensive B-Location. The full report is available as a free download at corpus-sireo.com

Deckblatt: DRLK Risiko-Rendite Ranking (Quelle: Dr. Lübke&Kelber GmbH 2017)

Laut Dr. Lübke & Kelber weisen Osnabrück, Wolfsburg und Worms für Investitionen in wohnwirtschaftliche Bestandsliegenschaften in guten Lagen aktuell die attraktivsten Rahmenbedingungen in Deutschland auf. Dasselbe gilt für Wolfsburg, Aschaffenburg und Fürth bei Neubauimmobilien. Dort können Renditen erzielt werden, die deutlich über den von Dr. Lübke & Kelber ermittelten Mindestrenditen liegen, die das jeweilige Standortrisiko berücksichtigen. Das ist ein Ergebnis des aktuellen Risiko-Rendite-Rankings 2017 der Dr. Lübke & Kelber GmbH, für insgesamt 110 deutsche Standorte, darunter die Top-7-Städte.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.