Wie wir bereits zum empirica-Immobilienpreisindex I/2018 kommentiert haben, stiegen die Immobilienpreise im 1.Quartal 2018 in der überwiegenden Anzahl der Kreise weiter deutlich an. Die vdp-Research stellt in ihrer Indexreihe zum Gesamtmarkt für das 1.Quartal 2018 sogar die höchste Wachstumsrate im gesamten Betrachtungszeitraum fest (gemessen am Vorjahresquartal).

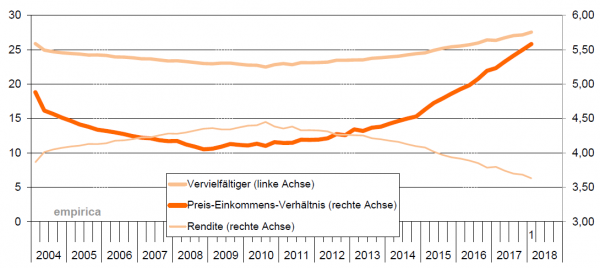

Vervielfältiger und Preis-Einkommens-Verhältnis Deutschland seit 1.Q‘04 (Quelle: empirica ag 2018)

Da wundert es nicht, dass auch die „Blasenindikatoren“ weiter in Richtung Gefahrenzone zeigen. Für den Wohnimmobilienmarkt ist die (Pseudo-)Rendite im Bundesdurchschnitt auf 3,6% gefallen. Neue ETW kosten derweil durchschnittlich 5,6 Jahreseinkommen bzw. 27,5 Jahresmieten.

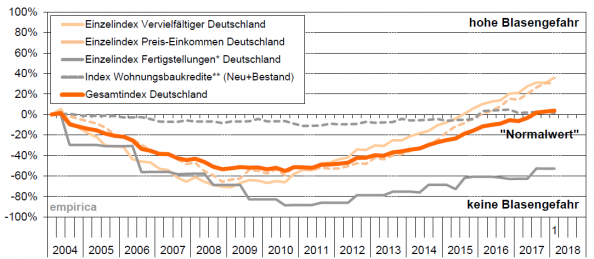

empirica-Blasenindex: Gesamt- und Einzelindices Deutschland – 1.Q‘04=0% (Quelle: empirica ag 2018) *pro Einwohner | **relativ zum BIP (Bestand: Bundesbank; Neugeschäft: vdp) | Preise=ETW Neubau Quelle: empirica-Preisdatenbank (empirica-systeme.de)

Neue Daten altes Bild. Geändert hat sich an den Preis- und Mietentwicklungen nichts, aber auch das ist angesichts der aktuellen Diskussionen ja eine Meldung wert. Der aktuelle Immobilienpreisindex der empirica liegt vor.

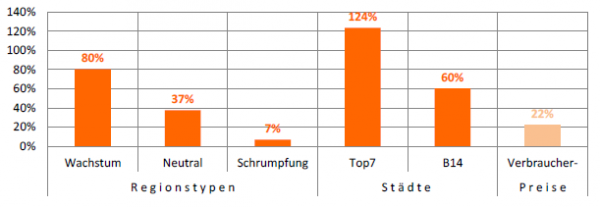

Zuwachs Kaufpreise ETW und Inflation 2004-2018, 1.Quartal, alle Baujahre (Quelle: empirica ag)

Seit Beginn der Aufzeichnung sind die Preise in den Top-7 Städten um 124% gestiegen, selbst nach Abzug der Inflation eine beachtliche Entwicklung. Das ist nicht überall so, in den Schrumpfungsregionen sind die Preise nach Abzug der Teuerung gesunken.

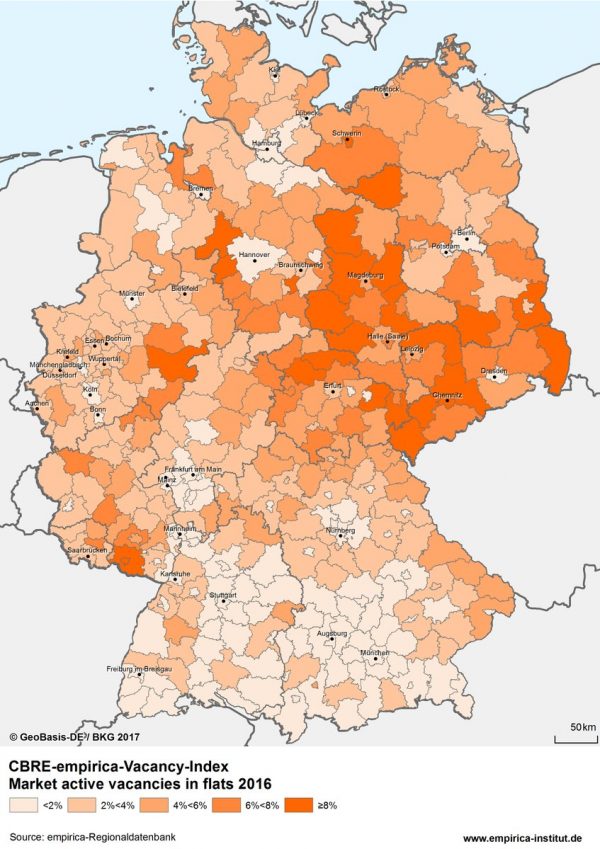

Hier steigen auch die Leerstände wie der kürzlich veröffentlichte CBRE-empirica-Leerstandsindex zeigt. In den Wachstumsregionen sind die Reserven dagegen aufgebraucht. Es ist nunmal eng geworden in den Metropolen, aber auch das ist nicht neu. Innerhalb des letzten Quartals fällt aber eine Metropole besonders auf: In Frankfurt sind die Mediankaufpreise (kein Neubau) alleine von Januar bis März um 6,1% gestiegen. Hier wird es wohl besonders eng.

Von der Preis- und Mietentwicklung bleiben auch die Wohngemeinschaften nicht verschont, obwohl diese weniger häufig neu (sondern weiter) vermietet werden. Das zeigt der WG-Mietenindex von empirica der ebenfalls in dieser Woche veröffentlicht wurde: Demnach sind in den Hochschulstandorten insgesamt die Standardmieten bei 30% über dem Niveau aus dem Sommersemester 2012.

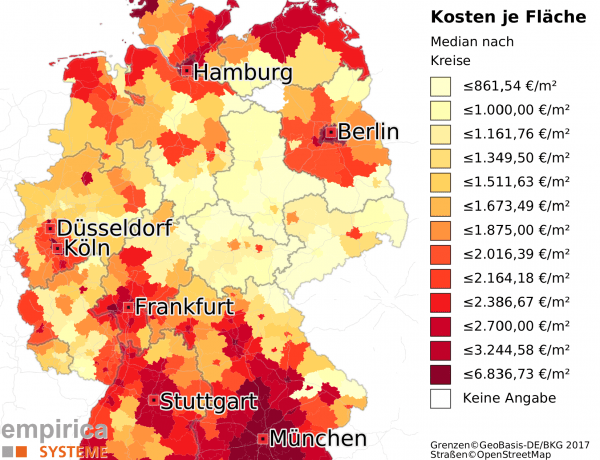

Die nachfolgende Karte zeigt die Medianpreise aller Landkreise fürs erste Quartal.

Mediankaufpreise Wohnungen Q1-2018 ohne Neubau (Quelle: empirica-systeme Marktdatenbank)

Weitere Informationen zum empirica-Immobilienpreisindex erhalten Sie von empirica

Bei Fragen zu unseren Immobilienmarktdaten kontaktieren Sie uns hier

Deckblatt: 14. Regionaler Büromarktindex (Quelle: Corpus Sireo 2018)

Corpus Sireo Real Estate hat die 14. Ausgabe des Regionalen Büromarktindex vorgelegt: „Die starken Fundamentaldaten haben die Nachfrage der Investoren im Bürosektor weiter befeuert. Der Mangel an Anlageobjekten begrenzt jedoch das Transaktionsvolumen, sodass 2017 mit rund 25 Mrd. Euro „nur“ das Niveau der beiden Vorjahre eingefahren wurde. Die Ankaufsrenditen haben erneut deutlich nachgegeben. Die gute Verfassung der Vermietungs- und Investmentmärkte zeigt sich auch an den regionalen Büromärkten, auf die 2017 ca. 20 Prozent des Investmentvolumens entfielen.

Die Dynamik in den Regionalzentren zeigt die Analyse der Angebotsmieten, die CORPUS SIREO gemeinsam mit dem Forschungsinstitut empirica im „Regionalen Büromarktindex“ abbildet: Die Angebotsmieten sind 2017 kontinuierlich gestiegen. Den regionalen Fokus der vorliegenden 14. Ausgabe des Index legen wir auf den Büromarkt Potsdam, der nach kräftigen Zuwächsen in den letzten Jahren eines der höchsten Mietniveaus der Regionalzentren erreicht.“ heißt es in der Studie.

„Schon heute gibt es für Investoren unter den Großstädten keine echten Geheimtipps mehr und fast überall ist der Bieterwettstreit entsprechend stark. Doch abseits der klassischen Städtekategorien ABCD gibt es noch interessante Standorte, in denen bislang nur wenige Investoren aktiv sind.“ Im aktuellen Bericht „Wohnungsmarkt Deutschland“ beleuchtet Savills in diesem Kontext die Immobilienmärkte im Umland der Metropolen.

Den Bericht zum Download finden Sie unter savills.de

Auf dem Berliner Wohnmarkt setzte sich auch 2017 der Miet- und Preisanstieg fort. Die Angebotsmieten stiegen im Median um 8,8 Prozent, 2016 waren es noch 5,6 Prozent.

Deckblatt Wohnmarktreport Berlin 2018 (Quelle: Berlin Hyp, CBRE GmbH 2018)

Aktuell liegen die inserierten Mieten in Berlin damit durchschnittlich bei 9,79 Euro pro Quadratmeter, wobei die einzelnen Stadtgebiete starke Unterschiede aufweisen. Die Angebotskaufpreise für Eigentumswohnungen erhöhten sich um 12,6 Prozent auf im Schnitt 3.706 Euro pro Quadratmeter. Dies ist ein Ergebnis des aktuellen Wohnmarktreports Berlin, der jährlich gemeinsam von der Berlin Hyp AG und dem globalen Immobiliendienstleister CBRE herausgegeben wird. Der Wohnmarktreport analysiert die aktuellen Entwicklungen auf dem Berliner Wohnungsmarkt und wertet hierfür unter anderem mehr als 85.000 Mietwohnungsangebote für die insgesamt 190 Postleitzahlgebiete Berlins aus. Aufgrund der Datendichte können auch kleinräumige Entwicklungen beobachtet und verlässliche Ergebnisse erzielt werden.

Deckblatt: NAI apollo Wohnungsmarktbericht 2017 (Quelle: Nai apollo 2017)

Die siebte Auflage des NAI apollo Wohnungsmarktberichtes liegt vor:

„Der Wohnimmobilienmarkt in Deutschland befindet sich weiterhin in einer Boomphase. Ein Rekordergebnis jagt das nächste. Ein Ende dieser Entwicklung ist nicht in Sicht. Die Kaufpreise für Wohnraum sind anhaltend auf Anstiegskurs, mit Wachstumsquoten, die den Vorjahren nahezu entsprechen. Auch die Mietwohnungsmärkte sind unverändert von Preissteigerungen charakterisiert. Diese fallen im Vergleich zum Kaufsegment zwar geringer aus, haben das Vorjahresniveau aber übertreffen können“, so die Autoren der Studie.

In der siebten Auflage des NAI apollo Wohnmarktberichts werden auf einem Blick, gestützt durch Tabellen, Diagramme und Karten, alle relevanten angebots- und nachfrageseitigen Faktoren auf nationaler, regionaler sowie lokaler Ebene in gewohnter Weise zusammengestellt.

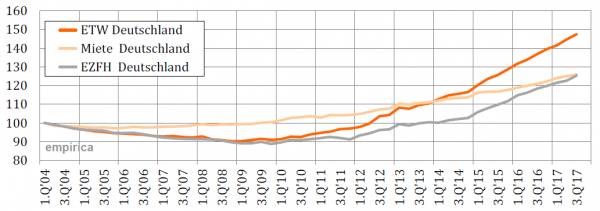

Der aktuelle Immobilienpreisindex der empirica ag liegt vor. Auch im 3. Quartal 2017 steigen die Immobilienpreise in Deutschland weiter an. Im Durchschnitt aller Baujahre legen die Indices von Miet- und Eigentumswohnungen sowie von Ein- oder Zweifamilienhäusern weiter zu.

Immobilienpreise und Mieten – Indexwerte alle Baujahre Q1/2004=100 (Quelle: empirica ag).

Neuer Europäischer Wohnungsmarktbericht PATRIZIA INSIGHT zeigt Chancen für höhere Renditen auf. Die PATRIZIA Immobilien AG hat zum achten Mal ihren Europäischen Wohnungsmarktbericht „PATRIZIA INSIGHT European Residential Markets 2017/2018“ veröffentlicht. Erstmals enthält die Studie ein Europäisches Städte-Ranking, das die langfristige Attraktivität mit der jeweiligen Liquidität von 119 europäischen Städten verbindet. Die Städte werden dabei nach verschiedenen Kriterien, wie beispielsweise Wirtschaftsindikatoren und Bevölkerungsentwicklung miteinander verglichen und in sieben Gruppen von „Outperformer“ bis zum „Nachzügler“ eingeteilt. Das Europäische Städte-Ranking bietet Investoren eine wichtige Hilfestellung bei der Diversifizierung ihrer Portfolien nach Standorten und Risikoprofilen. Detailanalyse zu Immobilienpreisen und Mieten in deutschen Städten

„Germany 21: Regionaler Büromarktindex“ (Quelle: Corpus Sireo 2017)

Mangel an Produkten treibt Büromieten an A- und B-Standorten: Die Corpus Sireo Studie „Regionaler Büromarktindex“ (13. Auflage) bescheinigt den deutschen A- und B-Standorten anhaltend positive Dynamik an den Büromärkten. An den 19 untersuchten B-Standorten lagen die Angebotsmieten zum Ende des 1. Halbjahres 2017 bei 8,73 Euro pro Quadratmeter. Gegenüber dem Jahresende 2016 bedeutet das einen Anstieg von 1,9 Prozent. In den Top-7-Metropolen stiegen die Angebots-Büromieten im selben Zeitraum um 2,1 Prozent auf 13,97 Euro pro Quadratmeter.

Die Studie wird in Kooperation mit der empirica ag erstellt. Fokusstadt der aktuellen Ausgabe ist Freiburg um Breisgau. Weitere Informationen zur Studie finden Sie unter corpus-sireo.com

Deckblatt: DRLK Risiko-Rendite Ranking (Quelle: Dr. Lübke&Kelber GmbH 2017)

Laut Dr. Lübke & Kelber weisen Osnabrück, Wolfsburg und Worms für Investitionen in wohnwirtschaftliche Bestandsliegenschaften in guten Lagen aktuell die attraktivsten Rahmenbedingungen in Deutschland auf. Dasselbe gilt für Wolfsburg, Aschaffenburg und Fürth bei Neubauimmobilien. Dort können Renditen erzielt werden, die deutlich über den von Dr. Lübke & Kelber ermittelten Mindestrenditen liegen, die das jeweilige Standortrisiko berücksichtigen. Das ist ein Ergebnis des aktuellen Risiko-Rendite-Rankings 2017 der Dr. Lübke & Kelber GmbH, für insgesamt 110 deutsche Standorte, darunter die Top-7-Städte.

Mehr Informationen zur Studie und die Analyse zum Donwload erhalten Sie hier.

Diese Webseite verwendet Cookies nur zur Umsetzung der Funktionalität der Webseite (kein Tracking). Weitere Informationen, auch zu Ihren Rechten, finden Sie in unserer DatenschutzerklärungHinweis ausblenden

Datenschutz & Cookies

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.