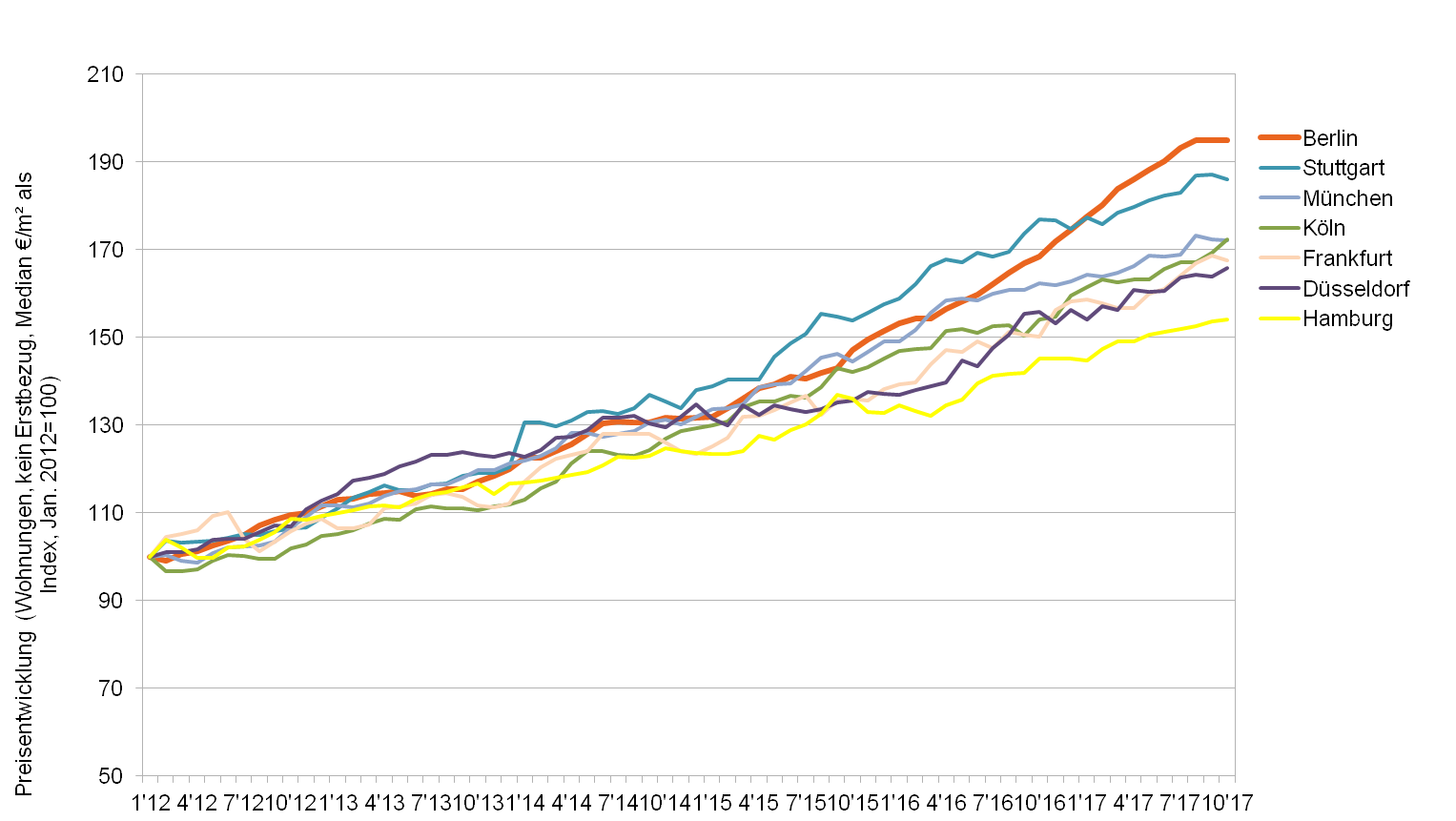

Unsere aktualisierten Marktdaten zum 3½. Quartal 2017 liegen im empirica-systeme Analyst für Sie zum Abruf bereit. Der Blick auf die Medianpreisindizes für Bestandswohnungen in den Top-7 Städten zeigt: Es könnte bald Neuigkeiten geben.

Zumindest in Berlin bewegen sich die Preise seit August auf einem Niveau von 3.500 Euro je m² seitwärts. Das muss nicht dauerhaft so bleiben, schließlich gab es eine solche Stagnationsphase bereits von Juli bis September 2014 schon einmal; allerdings auf einem Niveau von 130 (Januar 2012 = 100), heute zeigt der Index 195. Wie auch für die übrigen Tops gilt: Abwägen und Hingucken. Monatsindizes sind recht volatil, und auch wenn der Medianwert in der Preisindextheorie durchaus seine Berechtigung findet, warten wir lieber die zweite Hälfte des Quartals ab, um auf den empirica-Immobilienpreisindex zu blicken (einen hedonischen Index mit weniger Qualitätsverzerrung). Verwunderlich wäre es aber nicht, wenn dem Aufwärtstrend in manchen Städten die Puste ausgeht, das liegt nicht nur an Preis-/ Einkommens- sondern wohl auch an Renditerestriktionen.

Zumindest in Berlin laufen auch die Roherstragsfaktoren eher zur Seite als nach oben. Und damit wären wir beim Thema: Das Datenupdate möchten wir nämlich auch nutzen, um über ein neues Feature zu informieren. Rohertragsfaktoren aka Kaufpreisfaktoren, Vervielfältiger oder Anfangsrenditen, waren schwer zu beschaffen