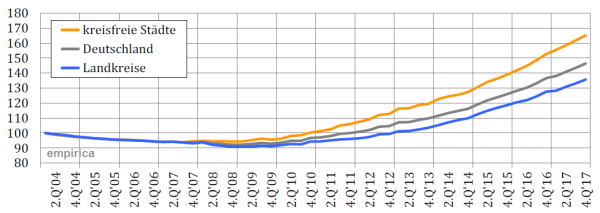

so lautete eine These in unserem Beitrag mit dem Titel, Angebotsdaten sind heute wichtiger denn je. Begründet haben wir dies durch die sinkenden Verhandlungsspielräume angesichts der Marktentwicklungen.

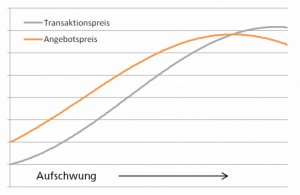

Nun wurden wir vielfach gefragt, ob wir dazu aktuelle empirische Belege vorlegen können: Jein, lautet die Antwort. Dazu wäre eine objektscharfe Verschneidung mit Transaktionsdaten vonnöten, um etwaige Mittelwerteffekte auszuschließen. Um die These aber trotzdem mit ein wenig Empirie zu unterfüttern, haben wir uns einmal den Frankfurter Wohnungsmarkt durch die Mittelwertbrille angeguckt und siehe da, die Tendenz ist sichtbar. Sowohl im Neubausegment als auch in Bestandssegmenten haben sich die Unterschiede zwischen Angebotspreisen und Transaktionspreisen im Mittel teilweise deutlich verringert.

Transaktionsabschläge in Frankfurt am Main

Immobilienpreisdaten: Angebots- und Transaktionspreise nähern sich an weiterlesen