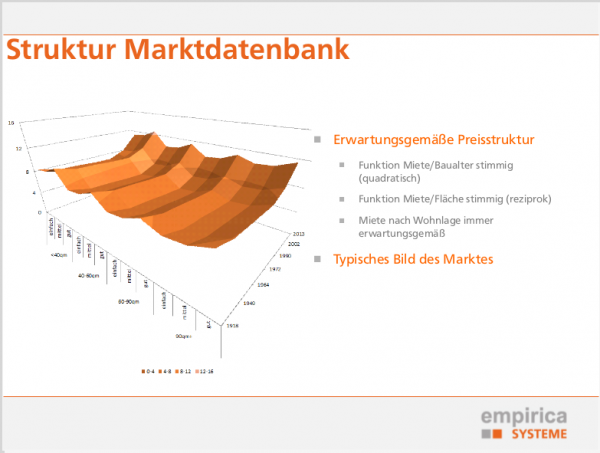

Eine laufende kleinräumige Marktbeobachtung ist für das Portfoliomanagement unumgänglich.

Die empirica-systeme Marktdatenbank bietet aktuelle und umfassende Daten zur laufenden Ableitung von Marktmieten und -preisen für jeden Standort. Die Merkmale der Datenbank wie Baujahr, Fläche, Qualität, Zustand oder Anbieter ermöglichen eine abgestimmte und realistische Einschätzung der aktuellen Markt- und Wettbewerbssituation.

Profitieren Sie von unserer Erfahrung und unseren bewährten Instrumenten für eine effiziente Marktorientierung im laufenden Portfoliomanagement: empirica-systeme bietet Wohnungsunternehmen, Bewertern, Assetmanagern und Portfolioanalysten eine effiziente Methode, aktuelle Marktmieten oder Kaufpreise mit dem jeweiligen Portfolio zu verknüpfen und gewährleistet damit eine Optimierung Ihrer laufenden Portfoliobeobachtung.

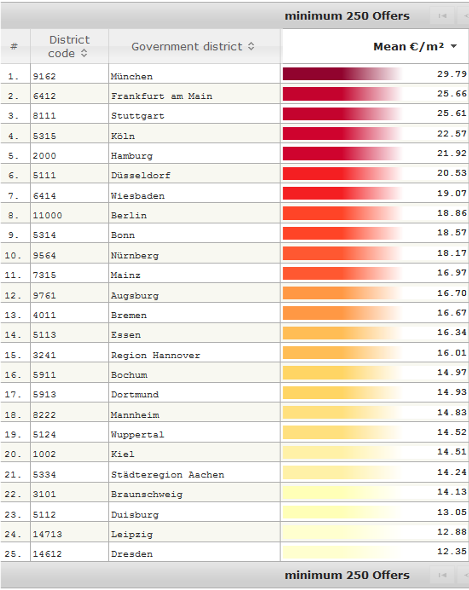

Gross rents for microliving / temporary accommodation

The increasing flexibility of the labour market, as well as the internationalization of education and universities, improve the attractiveness of micro living and student housing as an asset class in Germany.

Gross rents for temporary accommodation (1 room flats adverts – 2016). Source: empirica-systems market data base 2016

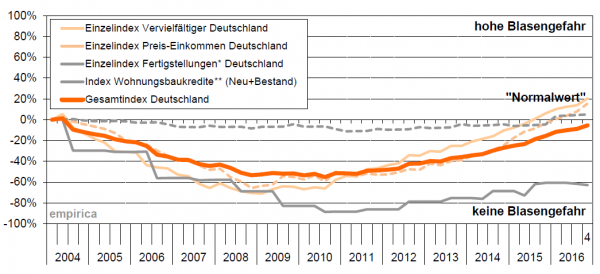

Der Index zu Immobilienpreisblasen der empirica ag für das 4. Quartal 2016 liegt vor: Der empirica-Blasenindex steigt weiter an, ggü. 3.Q‘16 um weitere 0,03 Punkte. Vor allem die Einzelindices „Preis-Einkommen“ (+0,07) und „Vervielfältiger“ (+0,06) treiben den Gesamtindex kräftig an.

DER MARKT IST IM GLEICHGEWICHT, ABER ES IST LABIL

Dennoch existiert derzeit bundesweit keine klassische Preisblase: Es gibt kein Überangebot und das Kreditvolumen ist gemessen am BIP nicht aufgebläht. Entsprechend stagnieren die Einzelindices „Fertigstellungen“ und „Baukredite“.

Die Renditen sind zwar niedrig, aber durch die Minizinsen gerechtfertigt. So gesehen ist der Markt im Gleichgewicht. Aber ist es stabil? Bei einer nachhaltigen Zinswende könnten die Kaufpreise kräftig sinken. Das gilt erst Recht, wenn sie mit einer Konjunkturflaute einhergeht.

empirica-Blasenindex: Gesamt- und Einzelindices Deutschland für Neubau-ETW (1.Q‘04=0%). Quelle: empirica ag

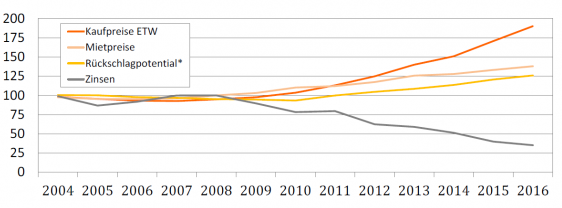

Der Preisanstieg auf dem Markt für Eigentumswohnungen setzt sich in den TOP7-Städten ungemindert fort: gemessen an der Mietentwicklung liegt das Rückschlagpotential hier nunmehr bei 27%, meldet die empirica ag.

Auseinanderdriftende Märkte: Immobilienpreise in den TOP7-Städten (Indexwerte Q1/2004=100). *Differenz aus relativer Steigerung ETW und relativer Steigerung Miete seit 2004 (Quelle: empirica ag)

Kurzfristig könnte eine Zinswende diesen Preistrend sogar verstärken, weil Käufer auf den anfahrenden Zug springen und die aufkommende Inflation die reale Verzinsung alternativer Anlagen verschlechtert. Mittelfristig aber müssen die realen Preise bei „normalen“ Zinsen nachgeben: alternative Anlagen werden für Kapitalanleger dann attraktiver, während die zyklischen Mietsteigerungen nun zu Ende gehen und eine verschärfte Mietpreisbremse die Immobilienrendite weiter senken könnte, heißt es weiter. weitere Informationen zum aktuellen Immobilienpreisindex

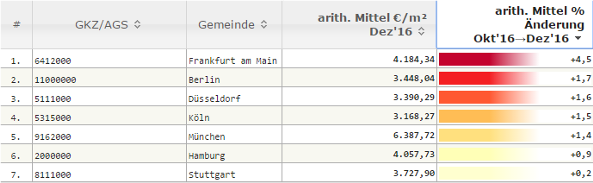

Mit Stichtag 08.01.2017 stehen die aktuellen Immobilienmarktdaten für das IV. Quartal 2016 sowie ein Update der Analyst-Software für Sie bereit. Wir wünschen auf diesem Wege allen Kunden und Kooperationspartnern ein erfolgreiches und gesundes neues Jahr!

Kaufpreise und Kaufpreisentwicklung Okt. bis Dez. 2016, Screenshot, empirica-systeme Analyst (Quelle: empirica-systeme)

Von nun an steht Ihnen unsere Analyseplattform, der empirica-systeme Analyst zweisprachig (Deutsch/Englisch) zur Verfügung!

* Abfrage, Analyse und Export von Ergebnissen in Englisch

* Neue Analyseoptionen auf Basis amtlicher Stadtteile und Quartiere

* Globale Trendanalysen differenziert nach allen verfügbaren Raumeinheiten

* Vergleich beliebig vieler Trendcharts im Benchmarkdiagramm

Natürlich hat sich seit der letzen Datenaktualisierung auch wieder einiges am Markt getan: Mit Blick auf die Entwicklungen in den Top-7 Märkten zeigt sich ein unverminderter Anstieg der Kaufpreise (Bestand/Median) und zuletzt auch wieder ein Anziehen der Mieten. aktuelle Immobilienmarktdaten für das 4.Quartal 2016

Der „Wohnimmobilien Marktbericht Deutschland 2016/2017“ bietet einen umfangreichen Gesamtüberblick über die Markt- und Preisentwicklungen an über 50 Wohnimmobilienstandorten und ausgewählte Analysen über die spannendsten und dynamischsten Märkte.

Deckblatt Wohnimmobilien Marktbericht Deutschland 2016/2017 (Quelle: Engel&Völkers 2016)

Übersichtliche Karten markieren die verschiedenen Lagequalitäten und die entsprechenden aktuellen Preise in den Segmenten Ein- und Zweifamilienhäuser und Eigentumswohnungen. Darüber hinaus finden Sie zu jedem betrachteten Standort anschauliche Grafiken zu der Miet- und Kaufpreisentwicklung von Neubau und Bestandwohnungen. Zusätzlich gibt es wieder ein vierseitiges Special zum Premiumimmobilienmarkt in den sieben größten Metropolen der Bundesrepublik. Die Daten und Fakten entstammen dem Marktwissen der Engel & Völkers Wohnimmobilien-Shops, das um aktuelles Datenmaterial von den jeweiligen Gutachterausschüssen sowie um die Auswertung von zahlreichen Analysen von Forschungsinstituten ergänzt wurde. zum Engel&Völkers Wohnungsmarktbericht

Ökonometrische Evaluation – Methoden und theoretische Fallstricke

Sebastian Hein und Lorenz Thomschke referierten auf dem Arbeitskreis Immobilienpreise über mögliche Auswirkungen der Mietpreisbremse. Der Vortrag mit dem Titel „(Aus-)Wirkungen der Mietpreisbremse; Ökonometrische Evaluation – Methoden und theoretische Fallstricke“ fokussierte nach einer allgemeinen Einführung auf die ökometrische Konzeption und Analyse die Herr Thomschke in seinem Promotionsprojekt “Distributional effects of rent controls in Berlin“ umgesetzt hat.

Informationen zum Arbeitskreis Immobilienpreise finden Sie hier

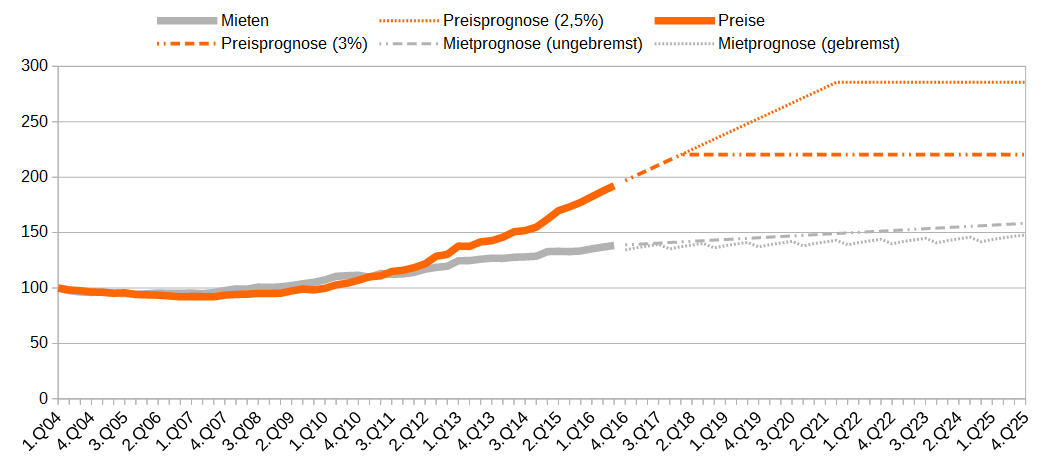

Die Immobilienpreisentwicklung der letzten Jahre war rasant. Und das besonders in den Metropolen, also den Top-7 Märkten, in denen sich die Preise seit 2010 fast verdoppelt haben. Die Gründe dafür sind allerseits bekannt. Billiges Geld und Anlagenotstand, gepaart mit einem Nachfrageüberhang bzw. Angebotsknappheit sorgen dafür, das immer tiefer in den Säckel gegriffen wird um das ersehnte Stück vom Betongoldkuchen zu ergattern. Zuletzt hat Bundesbank-Vizepräsidentin Claudia Buch im Interview mit der Zeit davor gewarnt, die Preisanstiege der Vergangenheit „einfach in die Zukunft fortzuschreiben“. Wir finden es ist eine gute Idee genau das zu tun, denn es lässt einen zumindest erahnen, wo sich das Ende der Fahnenstange befinden dürfte. Für eine Veranstaltung des Wirtschaftswocheclubs haben wir eine einfache Trendfortschreibung durchgeführt.

Trendfortschreibung von Miet- und Kaufpreisen nach verschiedenen Szenarien. Mieten (mit und ohne Mietpreisbremse), Preise (Maximale mittlere Zahlungsbereitschaft: bis Kaufpreisfaktor 33 (dick gestrichelt), bis Kaufpreisfaktor 40 (dünn gestrichelt). Quelle: eigene Berechnung (auf Basis empirica-Immobilienpreisindex 2016).

Unsere Trendfortschreibung der Miet- und Kaufpreisentwicklungen in den Top-7 Märkten (Berlin, Hamburg, München, Köln, Frankfurt, Stuttgart und Düsseldorf) auf Basis des empirica-Immobilienpreisindex zeigt, wie lange noch mit steigenden Immobilienpreisen zu rechnen wäre, je nach Rendite-Risiko-Präferenz der Nachfrager bzw. der Anleger. Sofern nach Ansicht der Marktakteure das Risiko bis zu einer Bruttoanfangsrendite von 3% ausreichend reflektiert würde, ginge die Preisentwicklung Ende 2017 von „Steigend“ in eine „Seitwärtsbewegung“ über. Dann nämlich wäre im Mittel der Top-7 Märkte ein Kaufpreisfaktor von 33 erreicht. In Zeiten wo bei „3% noch lange nicht Schluss“ oder die „3% die neue 5%“ ist, ist das, sofern sich an den Rahmenbedingungen nichts ändert, aber nicht unbedingt wahrscheinlich. Setzen wir also einen Kaufpreisfaktor von 40 an, rechnen also mit einer Anfangsrendite von 2,5% (im Mittel wohlgemerkt), dann ginge die Party noch bis 2021 weiter. weitere Immobilienmarktdaten

Mietangebotsdaten als Ergänzung zur amtlichen Mietstatistik

Erhebungsverfahren und Anwendungen am Beispiel des Berliner Mietspiegels

Auszug aus dem Vortrag: Marktmieten nach Mietspiegel Kriterien Berlin (Lorenz Thomschke, empirica, 2016)empirica-systeme wurde von der Deutschen Statistischen Gesellschaft eingeladen, auf der Statistischen Woche 2016 einen Vortrag im Kontext der Mietenstatistik zu halten.

Gemeinsam mit Lorenz Thomschke von der empirica ag, referierte Sebastian Hein über Mietangebotsdaten als Ergänzung zur amtlichen Mietstatistik.

Abstract des Vortrages: Die Datenverfügbarkeit für die Forschung im Rahmen der Mietstatistik ist ausbaufähig. Neben einer größeren Verfügbarkeit von amtlichen Primärdaten könnten auch alternative Datengrundlagen zu einem breiteren Forschungsfundament beitragen. Eine dieser Alternativen sind Mietangebotsdatenbanken. empirica-systeme stellt eine solche Angebotsdatenbank bereit. Durch die große Datenmenge, gepaart mit bis zu 150 Attributen zu Objekt- und Standorteigenschaften bietet die Datenbank ein großes Potenzial für die (miet)statistische Forschung. Dieses mögliche Potenzial soll ebenso wie mögliche Einschränkungen anhand eines Vergleichs mit der amtlichen Berliner Mietstatistik herausgearbeitet werden. Nach Vorstellung der Erhebungsmethodik und den einhergehenden Eigenheiten der verwendeten Mietangebotsdatenbank, wird die Anwendbarkeit am Beispiel des Berliner Mietspiegels diskutiert. Dazu wird der Berliner Tabellenmietspiegel auf Basis von 223.000 Mietangebotsdaten (2012-2016) mittels deskriptiver Auswertungen und Regressionsmethoden reproduziert und anschließend mit dem tatsächlichen Mietspiegel verglichen. Gemeinsamkeiten und Unterschiede werden dabei im Hinblick auf unterschiedliche Aspekte einer optimierten Mietstatistik und im Kontext aktueller wohnungspolitischer Aspekte diskutiert.

Musste man in den Jahren 2011 und 2012 noch besonders im Bereich des Prenzlauer Bergs mit Baulärm rechnen, entwickelt sich der innere Ring nun allmählich zur baustellenfreien Zone. Das gilt seit 2015 auch immer mehr für Neukölln. Jetzt geht es raus aus dem Ring, ab nach Lichtenberg.

Dies zeigt unsere simple Animation der Sanierungshäufigkeit via Heatmap im Berliner Stadtgebiet. Weil Sanierung und einhergehende Gentrifizierung punktuelle Phänomene sind, ist Visualisierung oft besser als aufwändige Datenanalyse. Ein Blick genügt und man weiß, wo der Bagger langrollt. Dargestellt ist die Häufigkeit von Wohnungsangeboten mit der Eigenschaft „Erstbezug nach Sanierung“ (Miete und Kauf 2011-2016). Je Dunkler desto mehr.

Klicken für Animation, Heatmap „Erstbezug nach Sanierung“ (Miete und Kauf), Entwicklung 2011-2016, Kartenbasis OSM

Dargestellt ist die Häufigkeit von Wohnungsangeboten mit der Eigenschaft „Erstbezug nach Sanierung“ (Miete und Kauf 2011-2016). Je Dunkler desto mehr. mehr zu Sanierungen in Berlin

Diese Webseite verwendet Cookies nur zur Umsetzung der Funktionalität der Webseite (kein Tracking). Weitere Informationen, auch zu Ihren Rechten, finden Sie in unserer DatenschutzerklärungHinweis ausblenden

Datenschutz & Cookies

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.